新制度で店舗負担は増えるのか?

リファンド方式への移行で、店舗業務は本当に複雑になるのか。増える業務と減る業務を分けて見ていきます。

2026年新免税制度では、購入時免税方式からリファンド方式へ移行します。この変更を聞くと、「店舗の作業が増えるのではないか」と不安に感じる免税店も少なくありません。

結論から言えば、準備なしで運用すると負担は増えます。一方で、システムと案内フローを整えておけば、これまで現場で行っていた一部の確認業務や梱包業務は簡素化され、全体として運用しやすくなる可能性があります。

増える可能性がある業務

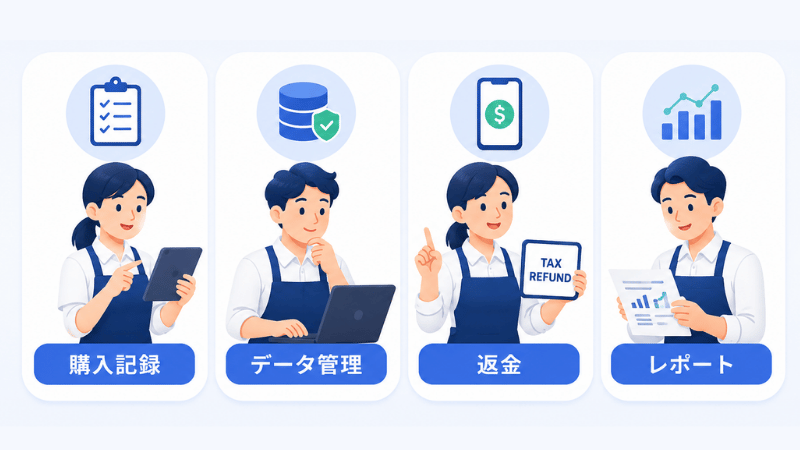

新制度で新たに意識すべきなのは、購入後から返金完了までのデータ管理です。購入時点で免税が完了するのではなく、出国時の確認後に返金されるため、店舗側でも記録と状態管理が重要になります。

- 購入記録情報の登録内容確認

- 税込販売への会計処理変更

- 返金フローに関する訪日客への案内

- 税関確認後のデータ反映

- 精算・レポート確認

これらを手作業で行う場合、スタッフの負担は大きくなります。特に繁忙時間帯や多言語対応が必要な店舗では、現場だけで処理しようとすると混乱しやすくなります。

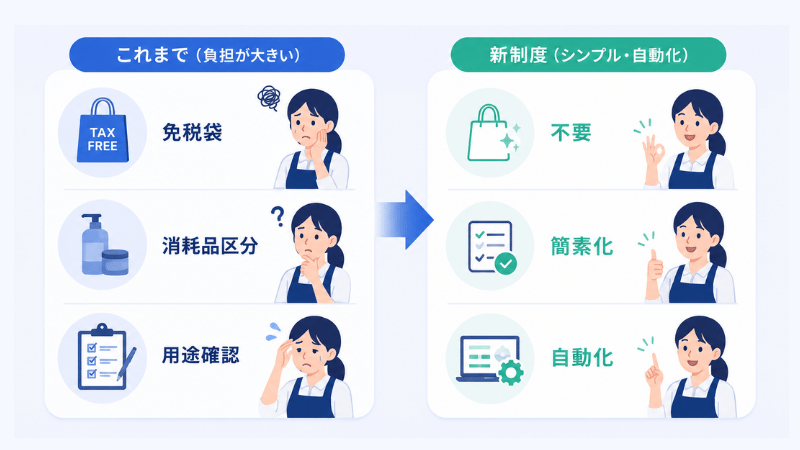

減る・簡素化される業務

一方で、新制度では従来の免税販売で負担になっていた一部の業務が見直されます。制度上、消耗品の特殊梱包や一般物品・消耗品の区分などが簡素化されるため、現場作業が軽くなる部分もあります。

- 特殊梱包の負担軽減

- 一般物品・消耗品の区分確認の簡素化

- 用途確認などの現場判断の軽減

- カウンター対応への依存度低下

| 分類 | 項目 | 現行制度 | リファンド方式(新制度) |

|---|---|---|---|

| 制度概要 | 施行日 | - | 2026年11月1日から施行。 |

| 税関検査 | 購入時点で免税手続きを行い、出国時の確認は限定的。 | 購入日から90日以内に税関の確認を受ける必要がある。 | |

| 持ち出し確認 | 購入時の免税処理を前提に運用。 | 出国時に旅券を提示して税関確認を受け、対象物品を持ち出す必要がある。 | |

| 対象物品 | 消耗品上限 | 消耗品は50万円の購入上限あり。 | 消耗品の購入上限額(50万円)を撤廃。 |

| 特殊梱包 | 消耗品は特殊梱包が必要。 | 消耗品の特殊梱包を廃止。 | |

| 商品区分 | 一般物品と消耗品を区分して取り扱う。 | 一般物品と消耗品の区分を廃止。一般物品・消耗品の分別が不要となる。 | |

| 対象外物品 | 「通常生活の用に供するもの」であることが免税対象の前提。 | 免税対象外となる物品のうち、「通常生活の用に供しないもの」を廃止。金・地金等は引き続き対象外。 | |

| 高額品 | 高額品の個体識別情報入力は限定的。 | 100万円以上の購入品は、シリアルナンバー等の詳細情報を入力。 |

つまり、新制度は「すべての負担が増える」というより、負担の種類が変わる制度です。紙や口頭説明に頼る業務から、データ管理と案内設計へ重点が移ります。

負担を増やさないための考え方

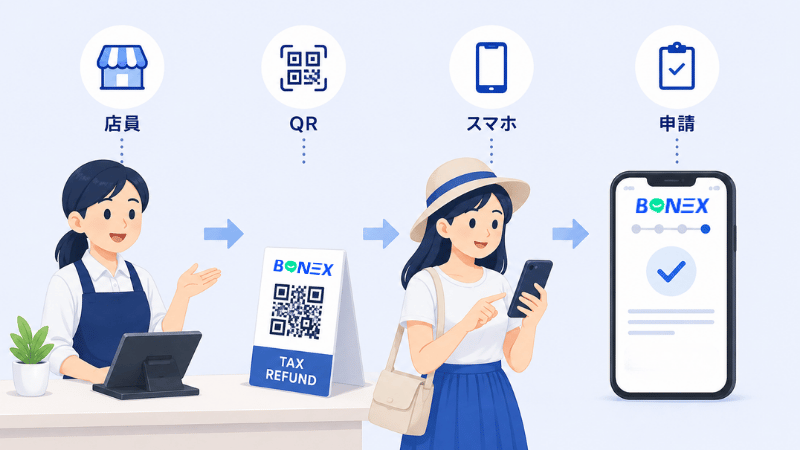

店舗負担を抑えるには、スタッフが制度を細かく説明しなくても運用できる仕組みが必要です。レジでの案内、QRコードやWeb画面での申請、返金方法の選択、ステータス確認までを一連の流れにしておくことで、スタッフ対応を最小限にできます。

また、管理画面で申請状況や送信結果を確認できるようにしておけば、バックオフィス側の確認作業も整理しやすくなります。

多言語対応はシステムに任せる

訪日客への案内は、日本語だけでは不十分です。英語、中国語、韓国語、ベトナム語など、来店客の言語に合わせた案内が必要になります。

この部分をスタッフの説明力に頼ると、対応品質にばらつきが出ます。多言語の画面や案内文を用意し、観光客自身がスマートフォンで確認できる設計にすることで、店舗側の心理的負担も下げられます。

店舗が見るべきポイント

新制度への対応では、制度そのものを細かく覚えるよりも、現場で詰まりやすいポイントを先に潰すことが大切です。

- レジで何を案内するか

- 購入者情報をどこで登録するか

- 返金方法をどう選んでもらうか

- 申請状況を誰が確認するか

- トラブル時の問い合わせ先をどうするか

BONEXで店舗負担を抑える

BONEX Tax Refund Solutionは、購入記録情報の登録、国税庁への送信、返金案内、データ管理、精算確認までをまとめてサポートします。

店舗スタッフが行う作業をできるだけシンプルにし、訪日客にはスマートフォン上でわかりやすく案内することで、新制度への移行後もスムーズなTax Refund運用を目指せます。